◆ 【相続専門解説】亡くなる直前に引き出したお金は相続財産に含まれる?タンス預金・名義預金について

亡くなる直前に故人の預金口座よりお金を引き出すケースがあります。

このように引き出したお金も相続財産になるのでしょうか。一家のお金、引き出した人のお金とすることはできるのでしょうか。

本稿では、亡くなる直前に引き出したお金について解説いたします。

動画解説もぜひご覧ください。

目次

・高齢な親の病状が良くない

・暗証番号を知っておりキャッシュカードが手元にある

2、タンス預金・名義預金として相続財産に戻される

・タンス預金とは

・名義預金とは

・タンス預金・名義預金として姿を変えたにすぎない

・お金が必要ならどうすればいいのか

3、葬儀代、入院代、生活費等の扱い

・葬儀代は誰が負担するのか

・相続税上の相続財産より控除できる場合がある

・亡くなる直前に引き出したお金について

・当事務所のような相続専門家への相談がオススメです

高齢な親が入院し、その病状がすぐれないとき、これから後の手術費、入院費、葬儀費等を親族は考えます。

手術費や入院費が高額なとき、親の手元にお金がないと困るためです。

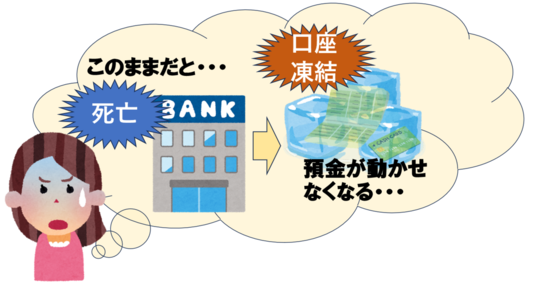

また、亡くなったら親の口座がすぐに凍結され、葬儀費用等払えなくなるのではないかと不安に感じます。

実際は、亡くなってすぐ口座が凍結されるわけではないですが、相続財産となり相続人全員で遺産を共有することにはなります。

キャッシュカードの暗証番号を知っておりカードが手元にある

そのようなとき、親族が親のキャッシュカードを所持しており、暗証番号を知っている場合があります。

そこで、手術費や葬儀費のことを考え、勝手にキャッシュカードで預貯金をおろすのです。

もっとも、キャッシュカードの規約には本人以外引き出せないとされているのが通常ですので、このような行為自体本来は規約違反といえます。

タンス預金とは

このように引き出したお金を現金として置いていた場合、タンス預金として相続財産となります。

タンス預金とは、自宅に保管している現金のことです。

亡くなった人のお金を現金で保管しているならば、亡くなった時点で自宅に保管予定の現金とみなされるでしょう。

そのため、その経緯にかかわらずタンス預金といえます。

名義預金とは

親族が引き出したお金をその親族名義の預金口座に入金した場合、名義預金として相続財産となります。

名義預金とは、お金の実際の所有者と口座名義の異なっている預金のことです。

引き出した人が自身の口座で保管しているときは、まさに名義預金といえます。

ちなみに、亡くなった人の知らないうちに親族の口座に移したので、両者の意思の合致が必要な贈与とは当然いえません。

タンス預金・名義預金として姿を変えたにすぎない

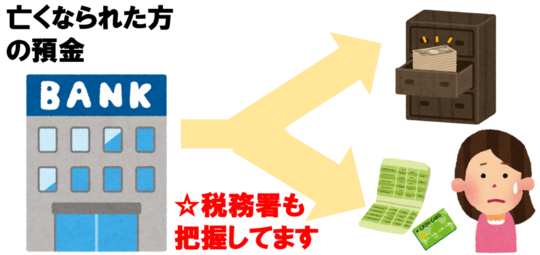

結論をいうと、亡くなった人(被相続人)の預金が、タンス預金・名義預金として姿を変えたにすぎず、引き出したお金も相続財産なのです。

税務署ももちろんこれらのお金を把握しているといえます。

金融機関の取引履歴は過去10年間保管されており、必要があれば税務署も調べることができます。

お金が必要ならどうすればいいのか

以上の通り、亡くなる直前に預金を引き出すべきでないのであれば、差し当たって葬儀費用等が必要な場合、どうすればいいのでしょうか。

差し当たってお金が必要な場合、預貯金の仮払い制度というものを利用する手があります。

これは、相続開始後、相続人が各金融機関に対し、法定相続分 × 3分の1 か 150万円のうち高い金額を払い戻せるという制度です。

相続人1人で払い戻せる制度ですので、差し当たってお金が必要なときはぜひ利用しましょう。

他にも、生前に親族を受取人とする生命保険をかけておくという手段もあります。

契約者・被保険者が被相続人で、受取人が相続人の終身保険は、相続財産ではなく受取人固有の財産とされています。

受取人のみで生命保険金を受け取れるので、簡便な手続きでお金が手に入ります。

3、葬儀代、入院代、生活費等の扱い

葬儀代は誰が負担するのか

葬儀代については、相続財産より引かれるのか、相続人が法定相続分で負担するのか、喪主が負担するのか明確とはいえません。

ですが、裁判例や実務の傾向としては、基本的に喪主が負担することが多いです。

もちろん、相続人全員の同意があれば、相続財産より支出することも可能といえます。

相続税上の相続財産より控除できる場合がある

被相続人が、亡くなる前に債務を負い支払義務を負っていましたが、亡くなった後に請求がくるものがあります。

入院費や施設費用等で、これらは亡くなった時点の相続財産より相続税上控除できるといえるでしょう。

また、一般論として、相続税上の相続財産より葬儀費用・お布施も控除できます。

生活費については、親子間なら扶養義務を負っているため、どこまで生活費負担でどこまで相続財産扱いになるか微妙なケースもあるでしょう。

具体的アドバイスや具体的計算は税理士と相談して進めるのが良いでしょう。

当事務所でも、税理士を紹介する、もしくは連携して業務を進めていきます。

亡くなる直前に引き出したお金について

以上の通り、亡くなる直前に引き出したお金はタンス預金、もしくは名義預金として相続財産に戻されるのが通常です。

亡くなられた方が亡くなった時点での存在する財産が、タンス預金・名義預金として姿を変えたにすぎないためです。

当事務所のような相続専門家への相談がオススメです

亡くなった人の預金について、亡くなる直前で引き下ろして後々トラブルとなるケースもあります。

どこまでを相続財産とするかについて、相続税上問題になることも、他の相続人との関係で問題となることもあります。

このような事態を避けるため、相続専門家にまずは相談してみることをオススメいたします。

関連記事

あわせて読みたい

執筆者 森俊介

行政書士森俊介事務所 代表行政書士

『相談者に寄り添う相続とすること』がモットー。触れた相談事例は2000件以上。相続を取り扱う司法書士・税理士・弁護士と連携しワンストップサービスを築く。各地でセミナー相談会を実施中。Youtube・Twitterでも相続・遺言情報を発信している。

まずはお気軽に個別相談・お問い合わせをご利用ください!

お気軽にお電話ください

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

メールでのお問い合わせは24時間受け付けておりますので、まずはお気軽にご連絡ください。

●受付時間:平日10:00~18:00 ※ご相談は休日・時間外も対応します。

お電話でご予約ください。

●定休日: 土日祝日 年始年末12/28~1/3

Menu

- ☆地域コラム

- ☆相続コラム

- ☆遺言コラム